现状描述

改革开放40年来,我国医疗保障制度体系取得长足发展,以基本医疗保障为主体,其他多种形式补充医疗保险和商业健康保险为补充,医疗救助为托底的覆盖城乡的多层次医疗保障体系日益完善。居民基本医疗保险逐步实现城乡统筹,大病保险于2015年全面建立,在基本医保基础上对高额费用参保居民给予进一步保障。各地还建立健全医疗救助制度,全面实施重特大疾病医疗救助,对符合条件的城乡居民和大病患者政策范围内个人自负费用给予补贴。 按照深化医药卫生体制改革总体部署,国家在健全完善多层次医疗保障体系的同时,采取有效措施,支持发展多种形式的补充医疗保险和商业健康保险。鼓励商业保险机构开发适应不同需要的健康保险产品,满足群众多样化、差异化健康需求。但是在国家医保局统一软件实施的大背景下,省医保局如何实现构筑多重医疗保障网络,缓解群众垫资跑腿难题,达到“一站式结算”,摆在面前。本文探讨的主要是在国家医保局统一软件的大背景下,大病保险系统市级部署过渡到省级集中部署时需要考虑的一些内容的探讨。

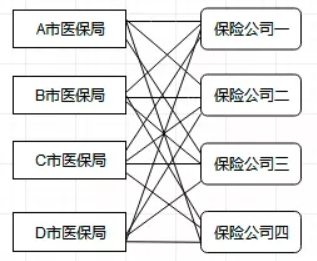

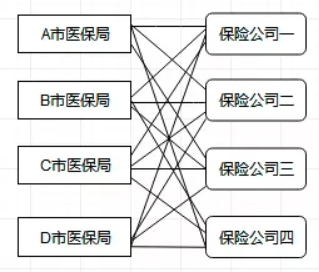

1)地市级部署大病保险业务系统的现状及存在的问题

当前地市级大病保险业务系统部署时仅在出院结算时与保险公司进行了对接,对接模式如图:

当前的对接模式存在的问题如下:

安全性的问题

由于属于各地市与保险公司进行的对接,是按照保险公司的要求来实施的对接,对安全性缺乏统一的全盘考虑,可能在安全性上存在一些考虑不完善的地方。

接入速度效率低下的问题

地市级一家一家与保险公司对接,缺乏统一的规划,没有考虑配置化的对接方式,必然接入效率低下。按照当前大病保险业务的经办要求,可能存在保险公司每年都会更换,为了不影响业务的开展,必然要求保险公司与医保局迅速接入。如果接入效率低下,会影响到参保人及时享受待遇,从而带来社会的不稳定。

业务对接不完整性

当前现状是针对大病保险业务的开展,保险公司与市医保局的业务对接,只是针对有大病保险待遇享受的参保人在出院结算的时候,由市医保局医保结算系统同步待遇支付的相关数据给保险公司。但是对于大病参保缴费数据,以及医保局与保险公司针对大病保险的资金结算数据等等都没有对接,从而不利于医保局监控和管理保险公司是否准确合理的执行大病保险的政策,也不利于保险公司与市医保局高效的业务开展。

对接业务扩展性差

由于当前对接模式都是市医保局与某家保险公司探讨大病的对接,没有站在全省的角度业务的综合考虑(支持发展多种形式的补充医疗保险和商业健康保险的业务与保险公司对接)。

(2)市级统筹模式下的大病保险的业务经办现状如下:

保险公司对于大病保险业务是按年度与市医保局签订协议后进行承接,存在今年A公司承接,明年B公司承接,保险公司不同,其管理方式和服务方式都存在差异,如果保险公司直接在大病相关业务衔接上存在问题,就可能导致参保人待遇无法享受,不利于社会的稳定。

大病保险参保缴费现状

市医保局办理一年一度的居民大病保险的参保费缴费工作,市医保局依据合作协议的条款的相关要求把大病保险资金划拨到保险公司,保险公司负责参保人的大病保险的待遇支付。

关于大病保险参保缴费数据-市医保局与保险公司无对接。居民大病保险参保缴费数据都是通过线下与保险公司进行交互,容易出错,数据不一致,效率低下。

大病保险的待遇支付现状

居民大病保险待遇支付现状为市医保局城乡居民系统与人寿保险公司对接与太平洋保险公司等多家公司进行了对接,实现了信息多跑路、群总少跑路,参保人“一站式”在医院结算。站在一个城市的角度,市医保局城乡居民系统就会存在与多家保险公司对接,接口标准都是按照保险公司的要求来建设。未来省医保局统一软件上线后,对于此种业务办理,如果还采取这种对接模式,必然涉及到省医保局统一软件需要对接的保险公司就会更多,其管理难度非常大。

保险公司与市医保局双方针对大病保险业务资金结算现状都是采取手工对账模式,效率低下、容易出错。

9.2 选题意义

促进国家“十三五”规划鼓励商业保险机构参与医保经办,鼓励发展补充医疗保险和商业健康保险的政策要求。

促进国家医保局《医疗保障信息平台建设指南》中总体原则四网络全面覆盖,提到的核心业务区网络统一规划、分级管理,横向与人社、卫健、民政、财政、税务、公安等部们以及医院、药店、商业银行、保险公司等的互联互通,最终形成数据共享、交互协同的全国一体化医疗保障网络体系

依据河北省医疗保障局《关于向社会公开征集医疗保障课题研究选题的公告》中提出的选题范围“坚持问题导向和目标导向,着眼提升公共服务水平,破解医疗保障领域的’难点、堵点、痛点’等突出问题”。

9.3 课题内容

9.3.1 研究目标

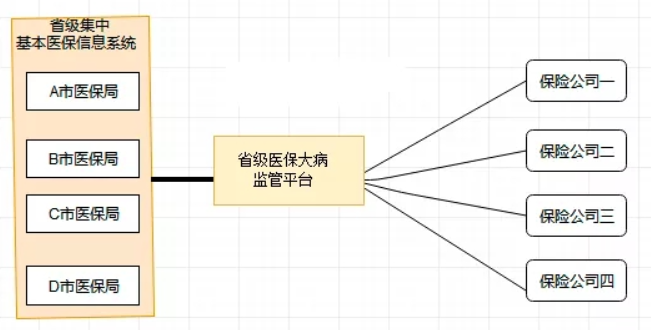

由上文现状描述中对当前大病保险业务经办现状以及大病保险地市级部署存在的问题的分析,以及基于医疗行业看病难和理赔保险行业痛点的理解,我司在多年最佳实践的积累上结合对前沿的保险科技的运用及对国家医保局统一软件的理解(当前应用架构规划中缺少与商业保险公司对接域的统一全盘考虑),从应用架构合理性考虑提出在当前国家医保局统一软件上规划《省级医保大病监管平台》。

现对《省级医保大病监管平台》目标定位简要描述如下:

(1)实现医疗保障局有效监管和实时监控保险公司对大病政策的执行情况;同时实现医保局与保险公司结算精细化管理;

提供医保局、医院、保险公司 参保缴费、待遇支付统一对账平台服务。减少当前医院、医保局、保险公司手工办理业务,效率低下,数据不准等的痛点。实现各市医保局与各保险公司统一对账, 同时也利于医保局监控保险公司, 通过此平台,可实现省、市医保局管理和监控各家保险公司针对大病保险业务的政策具体执行情况。

(2)实现对接快速化

由于大病保险业务经办的保险公司频繁更新,《省级医保大病监管平台》通过对接配置化对外可以实现省医保局与各地市保险公司统一、高效的快速对接, 对内与国家医保局统一软件《医保业务基础子系统》进行对接。从而打造让信息多跑路、群众少跑路,改变传统的多头报销,打造“只跑一次”新模式,实现医院和保险公司“二位一体”受理、审核、即时报销“一站式”的结算,加快理赔时效,提高服务质量。

(3)对接的标准化

针对保险公司办理大病保险业务时需要的医保局提供的数据服务,需要做统一规划,通过接口标准化、数据标准化,以达到数据规范、接入规范、管理规范的目的。

(4)对接安全化

对各家保险公司的需要的信息服务进行管理、分类、组装,再对内调用国家医保局统一软件中台服务,达到资金安全、交互安全、客户信息安全的目的。

9.3.2 研究内容

在省医保局统一软件建立全省的统一的《省级医保大病监管平台》,实现参保人“一站式”(医保、商保、自费),提高医保局经办、保险公司、医院端经办结算业务的快速高效;为了达到这个目标,需要对以下工作进行梳理。

对全省医疗保障中涉及到的商业保险业务经办现状和信息建设现状进行摸底,对现状情况进行分析。

当前全省涉及到商业保险业务(如大病保险、健康险、意外险等等),医院、医保局、保险公司涉及到各方业务经办流程的梳理和统一,统一业务经办流程后报国家医保局审批。

当前全省与商业保险公司对接的标准的采集;由省医保局与各保险公司共同自定统一的标准和接口规范;形成统一标准后报国家医保局审批;

9.3.3 创新之处

1)传统对接模式VS省级医保大病监管平台统一对接模式

传统对接模式如图:

省级医保大病监管平台统一对接模式如图

优点:易扩展、易维护、易管理

(2)传统商保理赔流程VS直赔支付

传统商保理赔流程:不建立《省级医保大病监管平台》,传统大病保险理赔的商保流程如下:

保险报案->医院就诊->出院缴费->获取发票->提交凭据->理赔审核->赔付

直赔支付流程,建立省级医保大病监管平台后,的直赔支付流程如下:

就医识别(身份证自动识别保险客户)->出院核赔(投保规则自动计算赔付额度)->自动理赔->出院缴费实时结算赔付

优点:实现了参保大病保险的参保人“一站式”结算,提升了老百姓的对国家医疗保障的满意度。

9.4 完成课题的可行性分析

省级已经搭建国家医保局统一软件系统,为《省级医保大病监管平台》建设奠定了基础。《省级医保大病监管平台》建设时要建立在国家医保局统一的架构、统一的基础数据、统一的中台、统一的数据标准的基础上建设。

各地市医保局大病保险市级统筹系统与保险公司做过对接,有历史成果物及经验可以参考。

我司实施过在陕西省居民大病保险与中国人寿、人保财险、新华保险系统对接,实施过山西阳泉、长治居民大病保险与人寿保险公司系统对接;实施过承德居民大病保险与人寿、太平洋保险公司做过的对接。同时积累了与商业保险公司丰富的对接的经验。

9.5 预期研究成果

通过建立行业领先的《省级医保大病监管平台》,作为国家医保局统一软件的有效补充,服务医保业务的发展,提升医保业务运营的效率,提升社会医疗保障的水平,提高老百姓的满意度。

140万,河北省儿童医院实验室信息管理系统(LIS系统)中标(成交)结果公告

120万,检验项目服务委托竞争性磋商公告

17万,新疆医科大学第一附属医院lis维保项目中标(成交)结果公告

176万,青岛大学附属医院(平度)医院信息系统功能升级二次招标中标公告

10万,泉州市妇幼保健院(泉州市儿童医院)国家传染病智能监测预警接口项目

2098万,北大荒集团神经精神病防治院医疗设施提升项目(一包)中标公告